In het boek Van budgetteren naar sturen geven André de Waal en Jan Naakgeboren een kernachtige samenvatting van planning & control:

![]()

Het management van iedere organisatie heeft doelen voor ogen die de organisatie moet behalen. De planning- en controlcyclus is hierbij een hulpmiddel om de organisatie te sturen en beheersen zodat de gestelde doelen daadwerkelijk worden gehaald. Budgettering is binnen de planning- en controlcyclus het eindpunt van de planningcyclus en het beginpunt van de controlcyclus. Aan het eind van het planningsproces is duidelijk welke prestaties moeten worden geleverd en welke middelen (welk budget) hiervoor nodig zijn. Na de allocatie van middelen vindt rapportage en bewaking plaats van het realiseren van de prestaties en het verbruik van het budget.

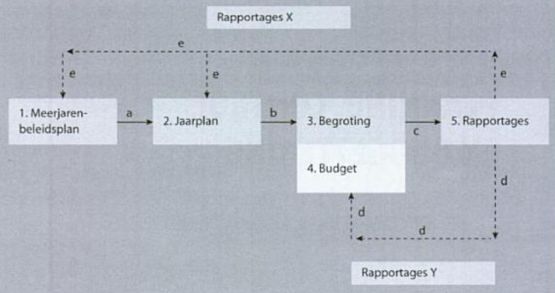

De planning- en controlcyclus ... kent de volgende onderdeln: meerjarenbeleidsplan, jaarplan, begroting, budget, en rapportage.

(1) Meerjarenbeleidsplan: de horizon van het meerjarenbeleidsplan is veelal vijf jaar. Bij het opstellen van het meerjarenbeleidsplan, dat de doelstelling voor de middellange termijn bevat, wordt de missie ... als uitgangspunt genomen. In de missie is de reden voor het bestaan van de organisatie opgenomen. In het meerjarenbeleidsplan worden zowel de externe als de interne omgevingen van de organisatie omschreven. Dit alles mondt uit in te behalen doelstellingen aan het einde van de periode waarop het beleidsplan betrekking heeft. Ook wordt in hoofdlijnen aangegeven hoe deze doelstellingen behaald worden.

(2) Jaarplan: het jaarplan is een concrete vertaling van het meerjarenbeleidsplan voor een bepaald jaar. De doelstellingen voor het komende jaar worden erin neergezet en de in te zetten mensen en middelen die nodig zijn voor het behalen van deze doelstellingen zijn opgenomen.

(3) Begroting: de begroting is de financiële vertaling van het jaarplan. In de begroting is uitgewerkt welke financiële middelen nodig zijn om het jaarplan te realiseren en welke inkomsten gerealiseerd gaan worden.

(4) Budget: het budget is een afgesproken plan (contract), uitgedrukt in financiële termen, waartegen de toekomstig te realiseren prestaties worden afgemeten en vergeleken. Het budget is wat de inhoud betreft niet meer dan een begroting, maar het proces verschilt: het budget heeft nadrukkelijk een koppeling met de prestaties die geleverd moeten worden en draagt ook een autorisatiefunctie mee - besluitvorming over het budget is tegelijkertijd een bekrachtiging dat de budgetten uitgegeven mogen worden. Daarnaast wordt bij het verstrekken van het budget aangegeven hoe en wanneer verantwoording plaatsvindt.

(5) Rapportages: de rapportages met betrekking tot de begroting en het budget kennen de componenten 'realisatie van de doelstellingen' en 'het inzetten van het budget'. De frequentie van deze rapportages ligt hoog, veelal maandelijks.De rapportages van het jaarplan en van het meerjarenplan kennen eveneens de componenten 'realisatie van de doelstellingen' en 'het inzetten van het budget' maar op een minder gedetailleerd niveau. ... De frequentie ligt lager en is ongeveer één keer per kwartaal.

De connecties tussen de onderdelen in [de bovenstaande figuur] zijn als volgt:

- Meerjarenbeleidsplan naar jaarplan: het jaarplan wordt afgeleid uit het meerjarenbeleidsplan. De doelstelling voor meerdere jaren wordt vertaald naar het komende jaar

- Jaarplan naar begroting/budget: het jaarplan wordt financieel vertaald naar de begroting en het budget

- Begroting/budget naar rapportages: rapportage vindt plaats over de begroting en over het budget.

- Op grond van de budget- en begrotingsrapportage is er de mogelijkheid de ontwikkelingen binnen de organisatie bij te sturen wanneer de werkelijkheid afwijkt van de begroting dan wel het budget.

- De rapportage over de uitvoering van het jaarplan en het meerjarenbeleid geven de mogelijkhei bij te sturen indien de doelstellingen van een of beide van de plannen dreigen niet behaald te worden.

Het meerjarenbeleidsplan wordt opgesteld voor de organiastie als geheel. Het afdelingsplan, de begroting, het budget en de rapportages gelden voor elk organisatieonderdeel. Elk onderdeel stelt een jaarplan op. 'Opgeteld' voor alle onderdelen kunnen deze jaarplannen ervoor zorgen dat het jaarplan voor de organisatie als geheel bijgesteld moet worden. Elk organisatieonderdeel krijgt een eigen begroting en budget met daarbij de opdracht en de verantwoordelijkheid hierover te rapporteren.

Het management van iedere organisatie heeft doelen voor ogen die de organisatie moet behalen. De planning- en controlcyclus is hierbij een hulpmiddel om de organisatie te sturen en beheersen zodat de gestelde doelen daadwerkelijk worden gehaald. Budgettering is binnen de planning- en controlcyclus het eindpunt van de planningcyclus en het beginpunt van de controlcyclus. Aan het eind van het planningsproces is duidelijk welke prestaties moeten worden geleverd en welke middelen (welk budget) hiervoor nodig zijn. Na de allocatie van middelen vindt rapportage en bewaking plaats van het realiseren van de prestaties en het verbruik van het budget.

De planning- en controlcyclus ... kent de volgende onderdeln: meerjarenbeleidsplan, jaarplan, begroting, budget, en rapportage.

(1) Meerjarenbeleidsplan: de horizon van het meerjarenbeleidsplan is veelal vijf jaar. Bij het opstellen van het meerjarenbeleidsplan, dat de doelstelling voor de middellange termijn bevat, wordt de missie ... als uitgangspunt genomen. In de missie is de reden voor het bestaan van de organisatie opgenomen. In het meerjarenbeleidsplan worden zowel de externe als de interne omgevingen van de organisatie omschreven. Dit alles mondt uit in te behalen doelstellingen aan het einde van de periode waarop het beleidsplan betrekking heeft. Ook wordt in hoofdlijnen aangegeven hoe deze doelstellingen behaald worden.

(2) Jaarplan: het jaarplan is een concrete vertaling van het meerjarenbeleidsplan voor een bepaald jaar. De doelstellingen voor het komende jaar worden erin neergezet en de in te zetten mensen en middelen die nodig zijn voor het behalen van deze doelstellingen zijn opgenomen.

(3) Begroting: de begroting is de financiële vertaling van het jaarplan. In de begroting is uitgewerkt welke financiële middelen nodig zijn om het jaarplan te realiseren en welke inkomsten gerealiseerd gaan worden.

(4) Budget: het budget is een afgesproken plan (contract), uitgedrukt in financiële termen, waartegen de toekomstig te realiseren prestaties worden afgemeten en vergeleken. Het budget is wat de inhoud betreft niet meer dan een begroting, maar het proces verschilt: het budget heeft nadrukkelijk een koppeling met de prestaties die geleverd moeten worden en draagt ook een autorisatiefunctie mee - besluitvorming over het budget is tegelijkertijd een bekrachtiging dat de budgetten uitgegeven mogen worden. Daarnaast wordt bij het verstrekken van het budget aangegeven hoe en wanneer verantwoording plaatsvindt.

(5) Rapportages: de rapportages met betrekking tot de begroting en het budget kennen de componenten 'realisatie van de doelstellingen' en 'het inzetten van het budget'. De frequentie van deze rapportages ligt hoog, veelal maandelijks.De rapportages van het jaarplan en van het meerjarenplan kennen eveneens de componenten 'realisatie van de doelstellingen' en 'het inzetten van het budget' maar op een minder gedetailleerd niveau. ... De frequentie ligt lager en is ongeveer één keer per kwartaal.

De connecties tussen de onderdelen in [de bovenstaande figuur] zijn als volgt:

- Meerjarenbeleidsplan naar jaarplan: het jaarplan wordt afgeleid uit het meerjarenbeleidsplan. De doelstelling voor meerdere jaren wordt vertaald naar het komende jaar

- Jaarplan naar begroting/budget: het jaarplan wordt financieel vertaald naar de begroting en het budget

- Begroting/budget naar rapportages: rapportage vindt plaats over de begroting en over het budget.

- Op grond van de budget- en begrotingsrapportage is er de mogelijkheid de ontwikkelingen binnen de organisatie bij te sturen wanneer de werkelijkheid afwijkt van de begroting dan wel het budget.

- De rapportage over de uitvoering van het jaarplan en het meerjarenbeleid geven de mogelijkhei bij te sturen indien de doelstellingen van een of beide van de plannen dreigen niet behaald te worden.

Het meerjarenbeleidsplan wordt opgesteld voor de organiastie als geheel. Het afdelingsplan, de begroting, het budget en de rapportages gelden voor elk organisatieonderdeel. Elk onderdeel stelt een jaarplan op. 'Opgeteld' voor alle onderdelen kunnen deze jaarplannen ervoor zorgen dat het jaarplan voor de organisatie als geheel bijgesteld moet worden. Elk organisatieonderdeel krijgt een eigen begroting en budget met daarbij de opdracht en de verantwoordelijkheid hierover te rapporteren.

Bron: Van budgetteren naar sturen, André de Waal & Jan Naaktgeboren