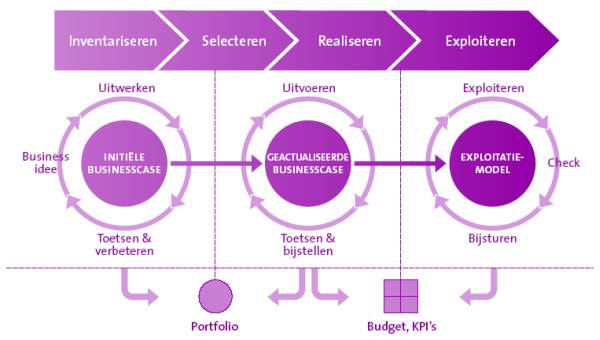

In het boekje Beter (be)sturen met businesscases wil Verdonck, Klooster & Associates (VKA) haar 'kennis en inzichten op een toegankelijke wijze met u delen'. Het werken met businesscases speelt een belangrijke rol bij het 'financieel opdrachtgeverschap' rond verandertrajecten en helpt bij een bedrijfsmatige benadering van (ICT-)projecten. "Het opstellen van een businesscase is geen eenmalige exercitie, maar onderdeel van een continu proces. VKA onderscheidt vier fasen in de levenscyclus van een businesscase.

"Een businesscase is de zakelijke rechtvaardiging van een project. Het is een bedrijfseconomische onderbouwing van de haalbaarheid en wenselijkheid van een project. (...) In een businesscase wordt concreet en expliciet gemaakt wat de huidige situatie van één of meer belanghebbenden is, welke toekomstige situatie de opstellers zich na de investering voorstellen en hoe (in grote lijnen) het project eruit ziet waarmee deze verandering kan worden bewerkstelligd."

Het maken van een inschatting van de kosten en baten van de verandering is een belangrijk onderdeel bij het opstellen van een businesscase. Hierbij gaat het erom financieel-economische waardes te koppelen aan de onderkende voor- en nadelen om een beslissing mogelijk te maken óf het zinvol is het project al dan niet te starten. Bij het maken van een businesscase is het verder van belang de aannames en veronderstellingen die ten grondslag liggen aan de businesscase expliciet te maken en de risico's te identificeren (incl. afhankelijkheden met andere verandertrajecten) en bijbehorende beheersmaatregelen.

Volgens VKA worden businesscase in de praktijk vaak te 'eng' toegepast: businesscase ('vaak niet meer dan een simpele rekensom waarbij de kosten van de baten worden afgetrokken') dient in dit geval - alleen als legitimatie van om te kunnen starten met een project. Na het opstellen verdwijnt de businesscase in de kast. VKA pleit ervoor een businesscase naast de initiële projectrechtvaardiging ook in te zetten als sturingsinstrument; een instrument waarmee opdrachtgever de voortgang van het project kan beoordelen, bijsturen en - indien nodig - budgetten opnieuw te alloceren.

VKA onderkent de volgende vier fasen in de levenscyclus van een businesscase

-

Inventariseren: projectidee uitwerken tot een initiële businesscase die inzicht moet verschaffen in de voor- en nadelen die met het project gemoeid zijn.

-

Selecteren: op basis van initiële businesscase beslissen om verandertraject al dan niet in gang te zetten (portfoliomanagement).

-

Realiseren: daadwerkelijk uitvoeren van een project; 'bedrijfseconomisch vinger aan de pols van het project houden' door het verzamelen van managementinformatie over de projectvoortgang en indien nodig bij te sturen.

-

Exploiteren: verzilveren van de in de businesscase gestelde doelstellingen (door baten te realiseren en kosten in de hand te houden).

De basis van een businesscase is het vooraf inventariseren van toekomstige kosten en baten van het op te leveren projectresultaat. Het identificeren, kwantificeren en monetariseren van voor- en nadelen is dan ook de belangrijk eerste stap bij het opstellen van een businesscase. Wanneer geldt dat baten en/of kosten niet kwantificeerbaar en/of in geld uit te drukken zijn, geldt dat deze wel degelijk moeten meegenomen in de businesscase omdat deze wel relevant zijn bij de besluitvorming rond het project. Het monetair maken van voor- en nadelen helpt om een goede vergelijking te maken wát de belangrijkste drijvers zijn achter een businesscase ("Hoewel hiervoor soms enige creativiteit is vereist, is dit bijna altijd mogelijk.").

Bij het maken van een businesscase is het van belang aandacht te besteden aan de gevoeligheidsanalyse. Op basis van deze analyse wordt duidelijk wat de invloed is van onnauwkeurigheden in de aannames. "Een gevoeligheidsanalyse is vrij eenvoudig uit te voeren door een aantal scenario's door te rekenen waarin de aannames zeer conservatief, reëel en zeer progressief worden ingeschat. Bij het doorrekenen van deze scenario's komen de aannames naar voren die van grote invloed zijn op de businesscase. Afhankelijk van de uitkomst worden besloten extra onderzoek te doen naar de juistheid van die aannames."

In de exploitatiefase van het traject worden de baten gerealiseerd, maar de sleutel voor beter batenmanagement ligt aan het begin van een project. "Nadat de fase van realiseren is afgerond, vindt beëindiging van het project plaats en wordt het projectresultaat meestal overgedragen aan de lijnorganisatie. Met het exploiteren begint de levensfase die de meeste impact heeft op het behalen van de doelstellingen die aan de businesscase ten grondslag liggen. Ten eerste moeten de baten die de rechtvaardiging van de businesscase vormen nu worden geïncasseerd. (...) Daarnaast wordt in veel gevallen het overgrote deel van de kosten die in de businesscase zijn opgenomen tijdens deze fase gemaakt." Dit laatste op basis van de vuistregel dat slechts 20% van de productkosten opgaat aan ontwikkeling, terwijl 80% wordt gestoken in het beheer.

"Het realiseren van de baten kan in de organisatie worden verankerd door de te verwachten baten onderdeel te maken van de reguliere planning- en controlcyclus van de organisatie. Het verdient aanbeveling (een eerste deel van) de te realiseren baten te verwerken in de eerstvolgende budgetteringsronde van de organisatie. Hierdoor dragen degene die de baten daadwerkelijk moeten realiseren de financiële consequenties van de eventuele nalatigheid op dit punt."

Volgens VKA gaat het in praktijk vaak mis en worden - ook al lijkt het project succesvol - de beoogde baten niet worden gerealiseerd. Hiervoor noemt VKA drie oorzaken:

-

Onvoldoende nadenken over de realiseerbaarheid van de baten aan het begin van een project.

-

Niemand is in beginfase verantwoordelijk gemaakt voor het realiseren van de baten.

-

Vanuit opdrachtgever (stuurgroep) wordt onvoldoende gestuurd op het realiseren van baten.

"Om niet in deze valkuilen te stappen is - naast het opnemen van het batenmanagement in de planning- en controlcyclus van de organisatie - het van belang al bij de definitie van het project en in het projectplan per baat expliciet te beschrijven wat de baat is, hoe deze moet worden gerealiseerd en wiens verantwoordelijkheid dat is. Daarnaast is het van belang dat de stuurgroep niet alleen de projectvoortgang bewaakt, maar ook de realisatie van de baten. Op deze laatste verantwoordelijkheid dient de stuurgroep structureel door de budgethouder te worden aangesproken."

VKA biedt op haar website ook een template voor businesscase.

Zie ook: Beter besturen met businesscases volgens Sander van Geest